平安人生

家人的平安健康,一直是你最在乎的事。你不僅深信努力照顧自己不成為負擔,才是負責任的愛,更希望在急難時,可以成為家人的幫助。

小資族也能有長照大保障!

文章出處: New Life

高齡社會來臨,為了避免生病而耗盡所有退休金,甚至變成負債累累,除了醫療險、手術險之外,長照險也是該買的健康險基本配備!

「媽媽臥床好幾年了,我照顧得好累」、「爸爸失智了,每天要看得很緊,以免他亂跑丟了」,相信這些聲音,經常出現在你我周遭,而這正是目前高齡社會的寫照。

活得久但活得健康嗎? 長照非長者專利

根據國發會推估,2025 年台灣將邁入超高齡社會;而主計總處2020 年人口普查及住宅普查結果顯示,65 歲以上長者,約每8 人就有 1 人需要長期照顧。由於醫療科技進步,據衛生福利部及內政部平均餘命及健康平均餘命統計,生命最後的8 ∼ 9 年,可能因無法自理日常生活、甚至長期臥床需要他人照顧。不過,別以為長照是長者專利,事實上,縱使是年輕、中壯族群,也可能因疾病年輕化及意外傷害,而需長期照護。一旦家中有人需要長期照護,將是一場漫長的戰爭,家中經濟可能因此而被拖垮。究竟長照費用有多高?聘請專人照護或是送機構照顧的費用,加上尿布、營養品、醫療用品等必要費用,每月平均照護費及材料費至少4 萬元,長年下來,長照費用十分沉重。

做好規劃 別被長照拖垮

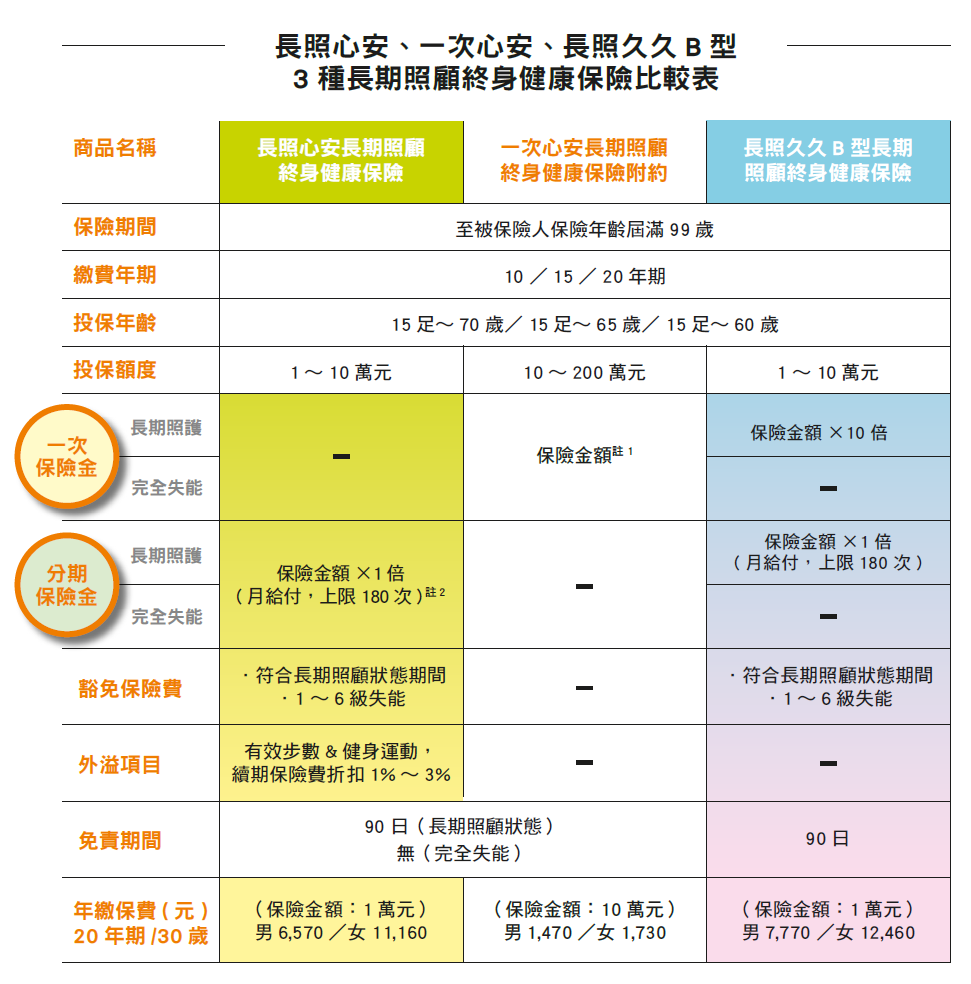

該如何避免長照吃了老本,甚至拖垮家庭經濟?長照保單不可少,是現代人必備的保單之一。不過很多人認為長照保單昂貴,買不起,但這觀念要改改了。新光人壽首創將長照保單中的一次保險金及分期保險金一分為二,推出每月給付分期保險金的「長照心安長期照顧終身健康保險」(以下簡稱「長照心安」),以及一次保險金的「一次心安長期照顧終身健康保險附約」(以下簡稱「一次心安」),民眾可以根據個人的保障需求以及經濟能力,彈性選擇適合的長照保單,就算是小資族也能付得起長照保費。

「長照心安」主約提供長期照顧及完全失能雙重保障,一旦被保險人發生永久完全失能程度之一或90 日免責期間屆滿時仍生存且持續符合長期照顧狀態者,除豁免至繳費期間屆滿前之各期保險費(不含其他附約)外,還會按月給付分期金,最高180 個月,可支付長期且龐大的照護開銷;同時「長照心安」還提供外溢回饋機制,只要規律至健身房或運動場所運動,或是日行8,000 步,即可享有最高3% 的續期保費折扣。

以30 歲男性投保「長照心安」20 年期、保額3 萬元為例,年繳保費19,710 元,一天不到55 元,很適合預算有限者,先以較低的預算,做好基本的長照防護網。預算有餘者,可再加購「一次心安」附約,保障範圍涵蓋長期照顧及完全失能一次給付雙重保障,提供一次保險金,可用來購買金額較大的醫療器材、氣墊床等輔具設備或是做為居家無障礙環境改造之用。

搭配彈性高 保障更多

一次保險金及分期保險金分開設計的優點是選擇彈性更多,一是可以根據自己的預算及需求,選擇投保「長照心安」或「一次心安」,亦或兩者都可同時投保;二是不限於只能以「長照心安」為主約,凡投保過新光人壽台幣終身型壽險,都可以附加「一次心安」;三是「長照久久B 型長期照顧終身健康保險」一次保險金保額是分期保險金的固定倍數,例如分期保險金每月2 萬元,一次保險金就是20 萬元,兩者拆開設計後,「一次心安」一次保險金保額從10 萬到200 萬元,彈性更大、任君選擇。民眾應該盡早做好保障規劃,最好是30 ~40 歲就能即早規劃,彌補長照制度不足,提升長照品質,讓晚年生活更有保障。

想進一步了解長照險?

作者:鄭容澤 圖片提供:達志影像/shutterstock

出處:新光人壽《New Life》356期(110.冬)