遨遊人生

盡情盡興是你人生上半場,無論工作或生活的寫照,關於退休,你也期許自己能有個不平凡的第二人生,不迷戀奢華,但希望自己能自由自在地繼續探索這個世界。

退休金提早規劃— 成就人生完美贏家

文章出處: New Life

「未富先老」是許多人正面臨的問題,尤其台灣社會快速高齡化,在這場銀髮海嘯中,該如何打造樂活退休方程式,已成為刻不容緩的議題。

要能夠享受如同退休前的生活水準,該存多少錢才夠?我們可以用個簡單的方式,自己動手先估算。

存多少錢 才能樂活退休?

退休金多少才夠用?根據Yahoo 退休理財萬人調查結果顯示,需準備1,135 萬元才能安心退休!不過,每年物價不斷飆升,例如俄烏開戰,推升黃豆、小麥、玉米價格飆上10 年新高,所以若再考慮通膨及長壽因素,所需退休金將更多,以每年2% 的合理通膨率,65 歲退休、活到85 歲為例,退休金將由1,135 萬元,增至1,687 萬元,若長期通膨率攀升至4%、5% 以上,活到90 歲、百歲以上,退休金將會更進一步暴漲。

但這樣就夠了嗎?後續風險不小!必須確保從退休後一直到終老,中間不能有任何閃失,否則恐有淪為老貧族之虞。除了通膨因素之外,隨著年紀漸長,醫療支出將持續增加,慢性或重症疾病等的高齡醫療支出,恐將侵蝕掉退休金。因此,規劃退休金帳戶至少必須足以應付兩大筆支出-「生活開銷」及「醫療支出」,尚未健全醫療保障規劃的人,所需準備的退休金勢必更高。

好命人生 還是得靠自己

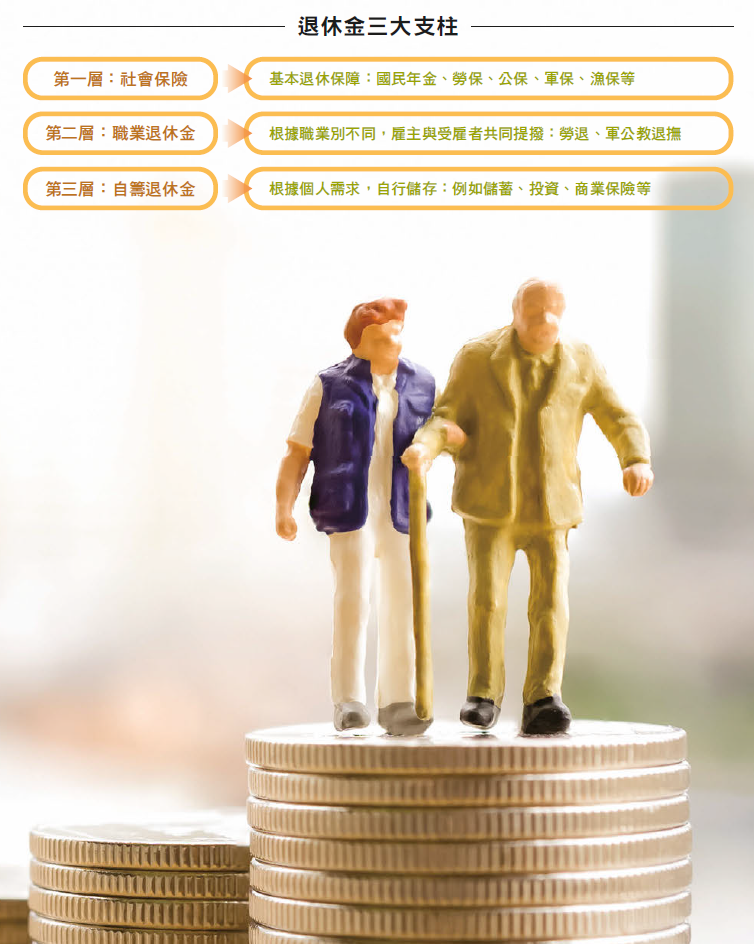

退休金從哪兒來?可分為「社會保險」、「職業退休金」及「自籌退休金」等三大支柱,不過,高齡化及少子化使然, 第一層退休金來源,也就是社會保險朝向多繳、少領、延退已是必然趨勢。至於第二層職業退休金,目前勞退自提比率不到12%,多數人仍仰賴雇主提撥,也難以補足退休金缺口。故此情況下,單靠第一層及第二層退休金來源,恐難達到理想所得替代率。 新光人壽建議做好3 件事,妥善規劃退休後的生活。首先是控管好個人或家庭的財務收支,先從預算及記帳入手,把握「量入為出」的原則,分析開銷結構,合理控制支出,盡量保留部分資金做為投資理財之用。其次,趁早準備退休金,越早越能享受時間複利效果。舉例來說,若25 歲開始理財,假設平均年化報酬率5%,根據72 法則估算,本金14.4 年就有機會可以翻倍,不到40 歲就可能賺一倍,且正值壯年,離退休尚有一段時間,可將這筆資金再投入,持續增加退休帳戶收益;反之,若是到了50 歲才開始理財,同樣投報率之下,要接近65 歲時資產才能翻倍,即使將這筆錢再轉入投資,礙於已屆退休之齡,恐怕受限不少,退休金帳戶恐難再進一步增長。最後是穩健理財:節流同時,也要做好開源。每月剩餘資金可布局穩健的金融商品,並做好多元化資產配置,從而實現財富增值,創造穩定現金流。不過,市場波動在所難免,任何投資都有風險,因此,必須慎選金融商品,同時也可採取定期定額、交由專業團隊代操的理財方式,省時省力,又能讓退休金帳戶穩穩成長。

善用投資型保單 享受退休好日子

投資型保單兼具保障及理財功能,近來深受國人青睞,成為許多人規劃退休金的選項。以新光人壽「完美贏家」系列商品為例,提供「變額年金保險」及「變額萬能壽險」兩種不同類型的險種,有台幣及外幣計價,讓民眾可以根據自身退休需求做選擇。

首先,「新光人壽完美贏家(外幣)變額萬能壽險」具彈性繳費的特性,很適合預算少,但想兼顧資產累積與保障的年輕族群,保障內容包括身故保險金、完全失能保險金及祝壽保險金,使年輕人能無後顧之憂地逐步累積資產。若已累積一定資產,想做好退休規劃,並希望未來享有一定現金流的人,則可考慮「新光人壽完美贏家(外幣)變額年金險」,在年金累積期滿後,可以一次領或分期領,若是分期領取年金,猶如每年都能領到一筆退休俸,而且活越久、領越久,一直領到110 歲為止。

「完美贏家」系列商品屬於類全委保單,保單連結多元類全委帳戶及及貨幣市場型基金,投資區域多以全球市場為主。並設有「提減撥回」機制,類似基金配息,有的帳戶是根據帳戶淨值彈性撥回,有的則是每月固定撥回及不固定地加碼撥回,提供保戶多元化選擇(註)。

這些類全委帳戶均是交由專業團隊操盤,藉由他們豐富的海內外投資經驗及眼光,協助保戶累積退休金,並省下研究市場趨勢變化的時間與心力。

此外,新光人壽「完美贏家」系列商品,更提供保單加值給付,自第2 年保單年度起提供0.2% 加值給付;第5 年保單年度起,加值給付比例提高到0.5%,而且透過加值給付,可以有效增加單位數,保戶持有愈久,就能領得愈久,回饋越多對資產累積更有利,老年退休生活更愜意。

想進一步了解完美贏家?

高齡化、少子化之下,想要樂活退休,自存退休金已是不爭的事實,但仍有不少人尚未準備好,根據Yahoo 退休理財萬人調查結果顯示,近7 成民眾認為自己準備的退休金不足。也因此,值此低利率、高通膨環境,民眾更需要加快腳步,盡早透過投資理財,強化退休金缺口,才能樂齡悠活,成就人生完美贏家未來需要多少錢才夠養老?靠什麼養老?這是所有人都會面臨到的問題。尤其未來高齡化現象將更為嚴重,而退休金將不斷地被通貨膨脹率蠶食,因此,唯有及早規劃退休金,才能讓老年生活高枕無憂,迎接美麗的人生下半場。

註:1. 可能沒有撥回。2. 全權委託帳戶之資產撥回機制可能由該帳戶之收益或成本中支付。任何涉及該帳戶本金支出的部分,可能導致原始投資金額減損。

作者:鄭容澤 圖片提供:達志影像/shutterstock

出處:新光人壽《New Life》357期(111.春)